Dobré zprávy na začátku roku 2023 rychle vystřídaly náznaky, že konec roku bude mnohem méně slibný.

Kromě již mnohokrát zmíněných rizik, z nichž některá se stále prohlubují (finanční stabilita, sociální a politická rizika), je třeba mít na paměti, že boj s inflací ještě nebyl vyhrán: s výjimkou energií zůstává inflace výrazně nad cíli stanovenými centrálními bankami, zatímco situace na trhu s ropou se po útocích v Izraeli (opět) vyhrotila. Všechny předstihové ukazatele naznačují, že ke konci roku dojde k prudkému zpomalení aktivity v Severní Americe a eurozóně, a oživení čínské ekonomiky rychle narazilo na strukturální nedostatky a nedostatek důvěry mezi domácnostmi a podniky. V této souvislosti jsme upravili 7 hodnocení rizik zemí (2 zvýšení a 5 snížení) a 33 hodnocení sektorových rizik (17 zvýšení a 16 snížení), což odráží určitou stabilitu našich očekávání pro příštích 18 měsíců v prostředí, které zůstává vysoce volatilní a nejisté.

Na cestě k multipolárnímu světu

Kromě přetrvávajícího a dokonce zesilujícího čínsko-amerického soupeření se v posledních měsících odehrálo několik významných událostí, které ještě více narušily geopolitickou situaci. Rozšíření skupiny BRICS (Brazílie, Rusko, Indie, Čína a Jihoafrická republika) o šest nových členů (Saúdská Arábie, Argentina, Egypt, Spojené arabské emiráty, Etiopie a Írán), které podle některých názorů znamená konec převahy skupiny G7 a s ní i poválečného světového uspořádání.

Schopnost skupiny BRICS+ nabídnout alternativní vizi a podniknout konkrétní kroky, které by konkurovaly skupině G7, však pravděpodobně zůstane omezená (cíle nezařazení, napětí mezi Čínou a Indií).

Inflace se zmírňuje, ale není překonána

Jak jsme předpokládali v našich předchozích Barometrech, inflace v posledních měsících nadále "mechanicky" ustupovala, a to především díky cenám energií a komodit, které se dostaly pod svá maxima dosažená krátce po invazi na Ukrajinu. Pokračuje také dezinflace u zboží, která souvisí s přeorientováním poptávky na spotřebu služeb a návratem k normálnímu fungování dodavatelských řetězců. známky toho, že inflace je dobře zakořeněná, přetrvávají a jádrová inflace ve vyspělých ekonomikách klesá mnohem pomaleji. navíc se zdá, že se naplňují rizika, která jsme zmiňovali v souvislosti s obnovením inflačních tlaků ke konci roku, když ceny ropy mají od začátku léta rostoucí tendenci.

Rétorika, která následovala po rozhodnutích ECB, Fedu a Bank of England (pauza ve zvyšování sazeb), naznačovala, že ačkoli cyklus zpřísňování sazeb možná skončil,v příštích měsících nebo dokonce čtvrtletích se žádné snižování sazeb neočekává.

Zklamání - a již ukončené - oživení v Číně

Oživení Číny po zavedení politiky nulového Sovětského svazu nebylo příliš výrazné, neboť ekonomické údaje o domácí poptávce i vývozu byly slabé. Všeobecně očekávané oživení spotřeby bylo poměrně slabé, neboť domácnosti byly opatrné a opuštění politiky nulového Sovětského svazu a následné znovuotevření čínské ekonomiky dokázalo pouze nerovnoměrně podpořit strukturu spotřeby.

Také investice byly pro Čínu méně výrazným motorem růstu, protože soukromý sektor byl nadále opatrný ve vztahu k výdajům na fixní kapitál (zejména kvůli trhu s nemovitostmi, který je nadále znepokojivý).

Ústupky v oblasti energetiky a potravinářství v Evropě

Změny v hodnocení rizik v jednotlivých odvětvích se v tomto čtvrtletí odehrály především v Evropě, nejprve v energetice, zemědělsko-potravinářském a papírenském průmyslu. Zlepšujeme hodnocení energetického sektoru ve všech západoevropských zemích (s výjimkou Německa), a to především kvůli vyšším maržím producentů uhlovodíků a rafinerií. Zemědělsko-potravinářský sektor v regionu se také těší pozitivnějšímu vývoji, na rozdíl od papírenského sektoru, který zaznamenává největší počet snížení hodnocení.

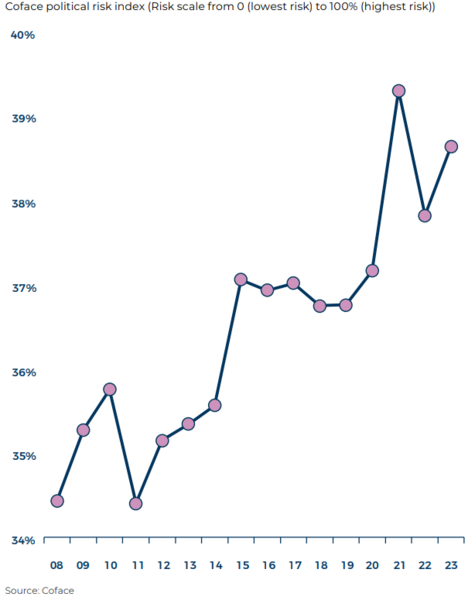

Potvrzuje se narůstající sociální a politické riziko

V loňském roce, po ruské invazi na Ukrajinu, varovala společnost Coface před rizikem zvýšených sociálních rizik v důsledku růstu cen energií, základního zboží a potravin. Při aktualizaci ukazatele politických rizik pro rok 2022 jsme toto varování zopakovali. V tomto vydání ukazatele politických rizik pro rok 2023 naše obavy rostou. eroze životních podmínek lidí vyvolává nové zdroje frustrace.

V posledních letech se politické riziko v různých podobách a zemích (Srí Lanka, Argentina, Niger, Gabon) opakovaně objevuje ve zprávách i pro vyspělé ekonomiky (Izrael, Velká Británie, Spojené státy). Zdá se, že sociální a politická rizika jsou na vzestupu ve světě, který se stává stále nejistějším a nestabilnějšímv důsledku přetváření globálního hracího pole a citelné mimořádné situace způsobené změnou klimatu.

Pokud jde o bezpečnost, v roce 2022 se zvýšil počet konfliktů, které si vyžádaly obzvláště vysoký počet obětí. Jestliže se některé konflikty uklidnily (Afghánistán, Jemen), jiné se objevily nebo se zintenzivnily, jako například Náhorní Karabach v září, který upozorňuje na přetrvávající hraniční krizi mezi Arménií a Ázerbájdžánem.

V Africe se počet aktivních konfliktů (státních i nestátních) na kontinentu od roku 2010 téměř ztrojnásobil Tento trend souvisí zejména s bojem proti džihádistickým skupinám působícím například v Burkině Faso, Mali, Nigeru, Čadu a Nigérii Zhoršená bezpečnostní situace v Sahelu a potíže s potlačením islamistického povstání od roku 2020 sehrály svou roli i v nedávných politických otřesech v regionu. Po Mali a Čadu v roce 2021 a Burkině Faso (dvakrát) v loňském roce došlo letos v létě ke státnímu převratu v Nigeru.