Průzkum firemních plateb v Asii, který provedla společnost Coface v období od listopadu 2022 do dubna 2023, poskytuje přehled o vývoji platebního chování a postupů řízení úvěrů přibližně 2 300 společností v asijsko-pacifickém regionu. Respondenti působí na devíti trzích (Austrálie, Čína, Hongkong SAR, Indie, Japonsko, Malajsie, Singapur, Tchaj-wan a Thajsko) a ve 13 odvětvích.

Nárůst zpoždění plateb

Průzkum ukázal, že v roce 2022 celkově méně podniků hlásilo platby po splatnosti. Podíl podniků, které hlásí platby po splatnosti, totiž v roce 2022 klesl z 64 % v roce 2021 na 57 %, což je nejméně za posledních 10 let. Nicméně délka zpoždění plateb v celém asijsko-pacifickém regionu výrazně vzrostla, protože podniky byly restriktivnější, pokud jde o úvěrové podmínky v souvislosti s agresivním zvyšováním sazeb, přísnějšími finančními podmínkami a vyšší inflací. Průměrné zpoždění plateb se prodloužilo z 54 dnů v roce 2021 na 67 dnů.

Z hlediska odvětví zaznamenalo delší průměrné zpoždění plateb sedm ze třinácti odvětví zahrnutých do průzkumu. Nejvíce se zpoždění plateb zvýšilo v maloobchodě (+15 dní), farmaceutickém průmyslu (+10,5 dne) a energetice (+10 dní). Nejdelší průměrné zpoždění plateb vykázala odvětví energetiky a stavebnictví, a to 77 dní. Naopak nejkratší zpoždění plateb zaznamenaly zemědělsko-potravinářský a textilní průmysl, kde došlo k poklesu z 60 dnů v roce 2021 na 52 dnů v roce 2022.

Podle zkušeností společnosti Coface 80 % pohledávek po splatnosti delší než 6 měsíců (ultra-dlouhé zpoždění plateb /ULPD) není nikdy uhrazeno. Rizika pro cash-flow tedy vznikají, pokud tyto ULPD představují více než 2 % ročních příjmů společnosti.

Průzkum ukazuje pokles podílu respondentů, kteří se potýkají s ULPD přesahujícími 2 % jejich ročních příjmů, a to z 34 % v roce 2021 na 26 % v roce 2022. Navzdory zlepšení ve většině asijských zemí byla situace v Austrálii odlišná, neboť podíl respondentů s takovými ULPD se rozšířil z vysoké úrovně 56 % v roce 2021 na 63 % v roce 2022. S nárůstem rizika cash flow se potýkala také Malajsie, kde se podíl zvýšil z 0 % v roce 2021 na 26 %. Celkově by se situace mohla v následujícím měsíci zhoršit, protože v 1. pololetí 2023 vzrostl počet případů platební neschopnosti podniků v Japonsku, Koreji, Austrálii, Hongkongu a Indii.

Zvýšení cen surovin

39 % respondentů vysvětlilo, že rostoucí cena surovin byla faktorem, který nejvíce ovlivnil jejich tržby a peněžní toky v roce 2022. Dalšími faktory byly narušení provozu v důsledku výlukových opatření, které vedlyk nedostatku pracovních sil (27 %), a pokles poptávky (20 %). Očekává se, že zvýšené ceny komodit, zejména energií, vysoké úrokové sazby a přísné finanční podmínky, jakož i slabá globální obchodní poptávka omezí obchodní aktivitu v roce 2023.

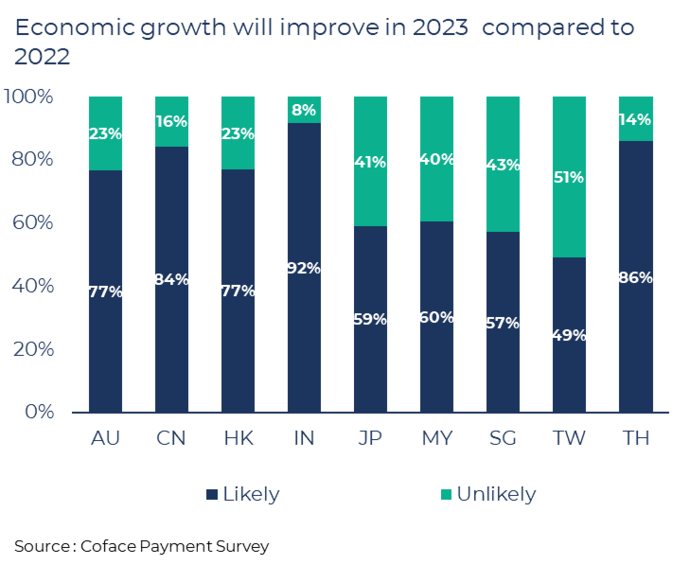

Vypadá to, že vyhlídky na rok 2023 se zlepšily, neboť 77 % respondentů očekává zlepšení hospodářského růstu v roce 2023.Nejoptimističtějšími ekonomikami jsou Indie a Thajsko, kde 92 % (+9,4 p.b. oproti roku 2021) a 86 % (+5,6) respondentů očekává vyšší růst. Společnosti v Hongkongu a Číně, kde byla výluková opatření zrušena až koncem roku 2022, vyjádřily větší důvěru ve vyšší hospodářský růst v roce 2023, přičemž v prvním případě se podíl zvýšil o 23,7 p.b. na 77 % a ve druhém o 16,3 p.b. na 84 %.

Tento poslední průzkum odráží zlepšení zkušeností s platbami u společností v Asii v roce 2022. Pokračování války na Ukrajině, eskalace technologického soupeření mezi USA a Čínou, utlumená poptávka na americkém a evropském trhu, vysoká inflace a agresivní zvyšování úrokových sazeb, které přispělo ke zpřísnění měnových a finančních podmínek, však budou na asijské spotřebitele a podniky působit i v roce 2023. Společnost Coface předpokládá, že hospodářský růst v Asii v roce 2023 pouze mírně zrychlí na 4,5 %.

- Bernard Aw, Hlavní ekonom pro Asii a Tichomoří ve společnosti Coface