Eskalující obchodní válka mezi Spojenými státy a Čínou dosáhla kritického bodu a hrozí vážným narušením světového obchodu. Vzájemná cla ve výši více než 100 % neúměrně prodražují obchod mezi oběma ekonomickými giganty. Výrazně se zvýšilo riziko recese, a to jak pro ekonomiku USA, tak pro globální ekonomiku.

Bezprecedentní obchodní válka

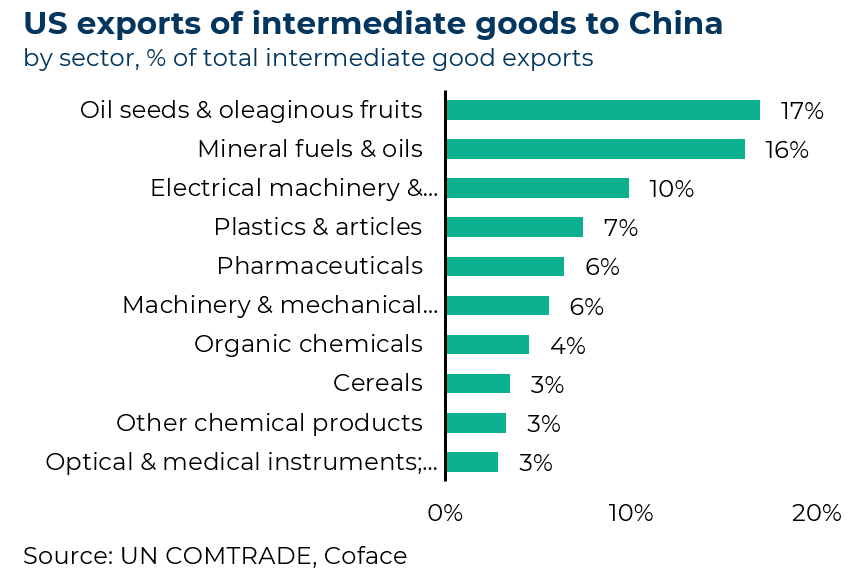

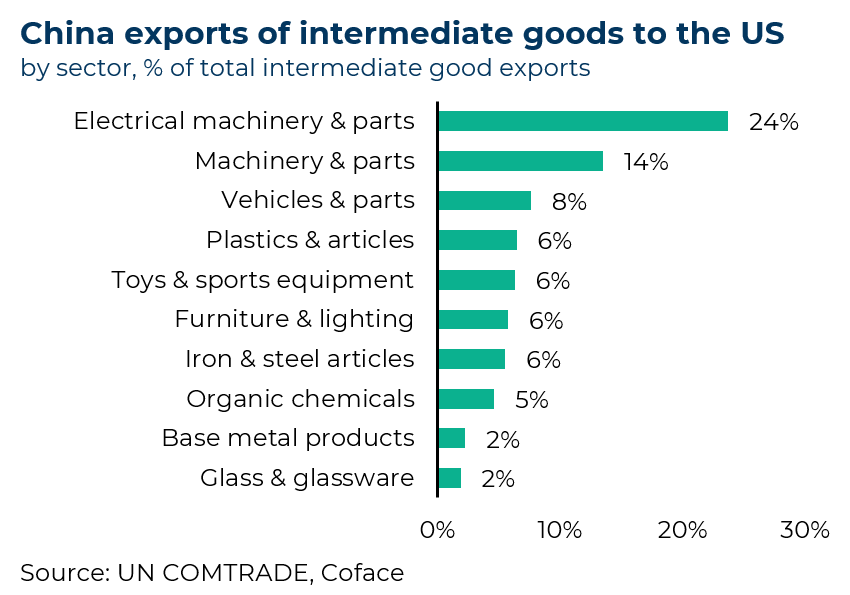

Obchodní válka mezi Spojenými státy a Čínou dosáhla bezprecedentní úrovně. Poté, co prezident Donald Trump 2. dubna oznámil rozsáhlá cla, Čína odpověděla podobnými opatřeními. Během týdne obě země vzájemně uvalily na svůj dovoz dodatečná cla ve výši 125 %. Mezi postižené výrobky patří čínské průmyslové zboží, jako jsou oděvy a hračky, a také americké vývozy, jako jsou zemědělské produkty a high-tech zařízení.

Cla v centru politiky Donalda Trumpa

Donald Trump vždy tvrdil, že krátkodobé náklady na cla jsou v porovnání s dlouhodobými přínosy velmi nízké. Považuje je za prostředek financování snížení daní, snížení obchodního deficitu USA a přilákání zahraničního kapitálu k přemístění výroby. Přerušení obchodních vztahů s přebytkovou ekonomikou, jako je Čína, je plně v souladu s touto strategií. Riziko zhroucení obchodu mezi USA a zbytkem světa Donalda Trumpa neznepokojuje, neboť je přesvědčen, že globální obchod existuje výhradně ve prospěch USA.

Spojeným státům hrozí recese

Navzdory pokroku v oddělování zůstává obchod mezi Spojenými státy a Čínou hlavním pilířem světové ekonomiky. Kolaps dovozu způsobený cly by vedl k dramatickému nárůstu cen průmyslového zboží nebo by některé dovážené výrobky učinil zcela nerentabilními, což by způsobilo jejich vymizení z amerického trhu. Narušení dodavatelských řetězců by mohlo ovlivnit klíčová odvětví, jako je automobilový průmysl, chemický průmysl a elektronika. Inflace by mohla do konce roku dosáhnout 4 % a nezaměstnanost by se mohla vyšplhat na 5-6 %, což by uvrhlo ekonomiku do recese.

Nejhorší scénář: krize důvěry, odliv kapitálu a pád amerického dolaru.

Závažnějším scénářem by byla ztráta důvěry ve vládnutí v USA, která by mohla vyvolat trvalý odliv kapitálu a krizi platební bilance. Poslední ukazatele ukazují tímto směrem a činí tento scénář stále pravděpodobnějším. Od 2. dubna klesl kurz amerického dolaru vůči euru z 0,93 na 0,88 a výnosy státních dluhopisů se zvýšily o 50 bazických bodů. Od začátku roku ztratil index S&P 500 7,6 % své hodnoty. To vše jsou známky odlivu kapitálu ze země.

Podpora domácího trhu jako reakce Číny na celní nejistotu

V případě Číny by celní šok mohla částečně kompenzovat domácí stimulační opatření. Domácí prodej stále tvoří 81 % obratu průmyslových podniků, zatímco přímý vývoz do Spojených států představuje pouze 2,7 %. Domácí trh proto zůstává klíčovým pilířem a čínská vláda (na příštím zasedání politbyra koncem dubna) by mohla posílit subvence a podpůrná opatření pro postižené malé a střední podniky a vývozce. Přetrvávající vnější nejistota by však mohla dopad těchto opatření oslabit, protože podniky a spotřebitelé zůstávají opatrní v investování a půjčování si, a to i při nižších nákladech.

U obchodních partnerů je nutná revize obchodní politiky.

Eskalace obchodní války mezi Spojenými státy a Čínou by mohla donutit partnery obou ekonomik, aby přehodnotili své obchodní strategie a rozhodli se mezi ochranou domácího průmyslu a přizpůsobením se politice USA s cílem využít nižších cel. Druhá možnost by nevyhnutelně vedla k omezení přesměrování aktivit (např. přes ASEAN), jejichž cílem je obejít cla. Aby Peking této situaci čelil, mohl by se snažit napravit své vztahy s exportně orientovanými ekonomikami, které jsou více nakloněny obraně multilateralismu (Japonsko, jihovýchodní Asie a Evropa). Ačkoli se tato strategie zdá být vzhledem k nejistotě kolem celní politiky USA pravděpodobně pravděpodobná, Čína bude muset nejprve rozptýlit obavy svých obchodních partnerů z čínského dumpingu, a to případně zavedením vývozních kvót nebo minimálních cen pro sebe.