Po téměř třech desetiletích deflace zažívá Japonsko od roku 2022 trvalý růst cen, což pro jeho ekonomiku představuje potenciální bod obratu. Tato reflační fáze byla zpočátku vyvolána vnějšími faktory, jako jsou prudce rostoucí ceny komodit a slabší jen, ale nyní se vyvinula v domácí dynamiku taženou růstem mezd a zvyšováním cen služeb.

Japonsko se nachází na historické křižovatce. Aby se tato reflace promítla do udržitelného růstu cen, musí pokračovat zvyšování mezd a podniky musí přeměnit zisky na produktivní investice. Bez toho hrozí, že se země opět dostane do deflační pasti.

Junyu Tan, ekonom společnosti Coface, Severní Asie

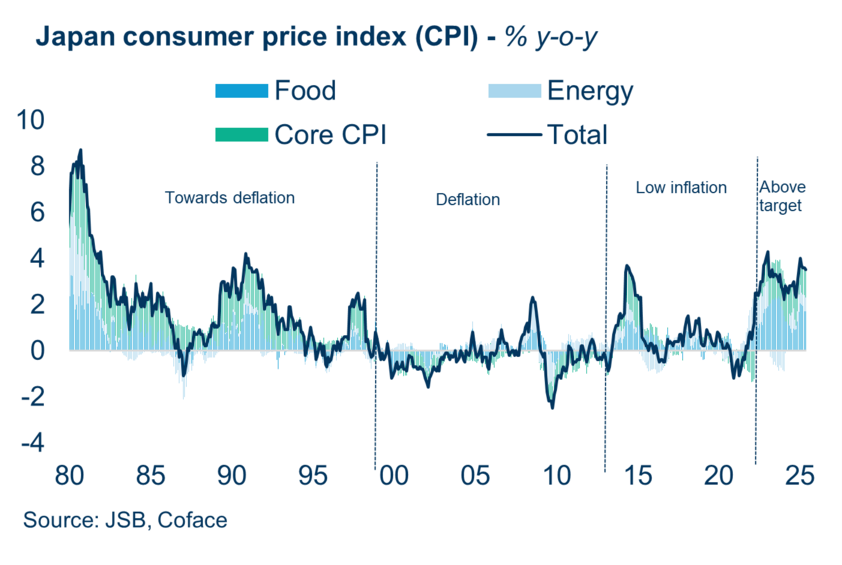

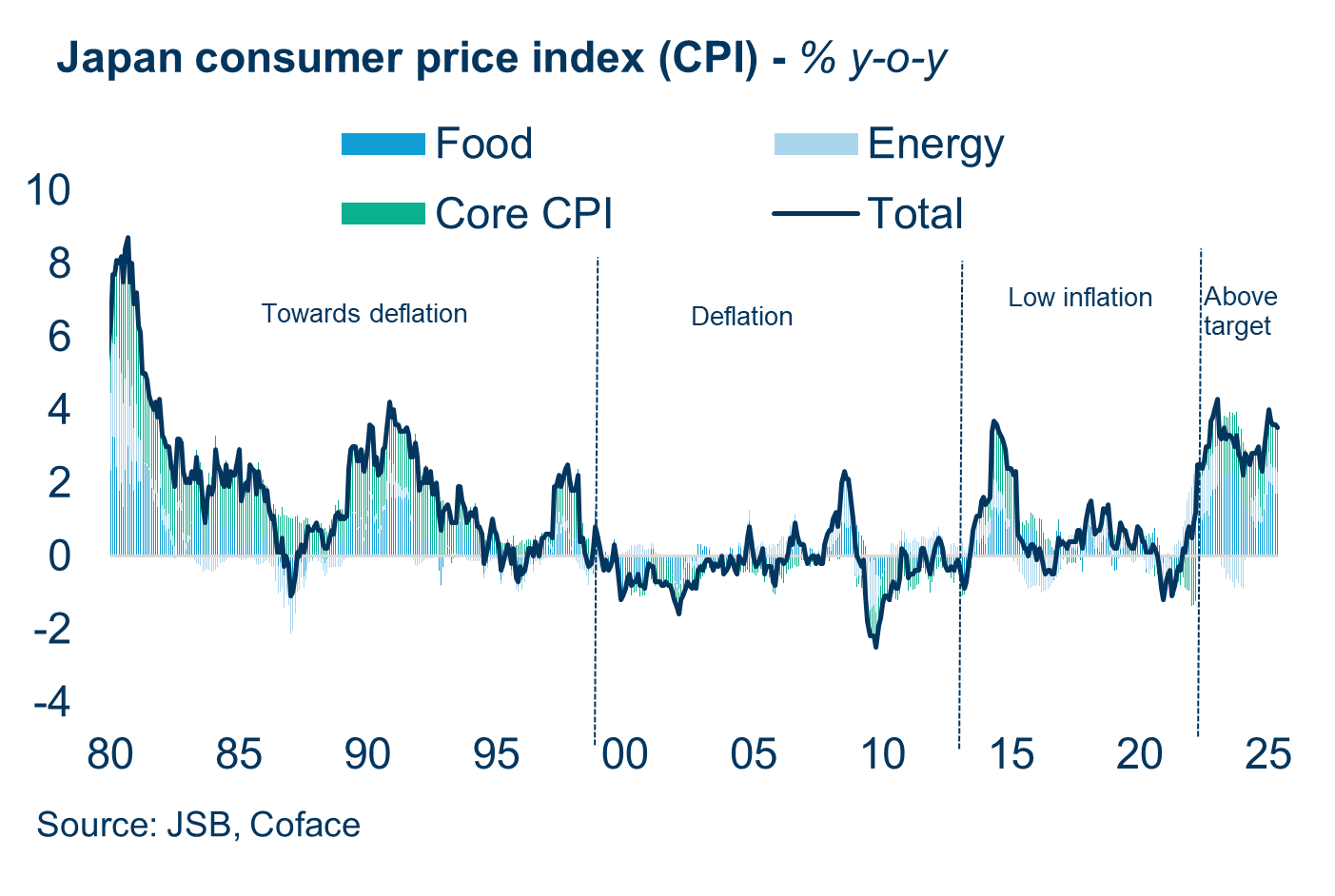

Od strukturální deflace k udržitelné inflaci

Od zhroucení bubliny cen aktiv na počátku 90. let minulého století zažívá Japonsko období dezinflace, po němž následuje dlouhotrvající deflace. S prudkým poklesem cen pozemků a aktiv domácnosti a firmy upřednostňovaly splácení dluhů před spotřebou a investicemi, což přispělo k tomu, co se často označuje jako "bilanční recese".

V uplynulých třech desetiletích se občas vyskytly inflační epizody, které byly většinou způsobeny dočasnými šoky, např. nárůstem cen ropy nebo zvýšením spotřebních daní, bez trvalého vlivu domácí poptávky. To se změnilo od roku 2022, kdy inflace trvale překračovala 2% cíl japonské centrální banky, k čemuž zpočátku přispívaly rostoucí dovozní náklady a znehodnocení jenu.

To, co začalo jako nákladová inflace, se postupně změnilo v poptávkový fenomén. Společnosti poskytující služby, které čelily trvalému tlaku na marže, zrychlily přenášení cen na spotřebitele. Rostoucí životní náklady spolu se strukturálním napětím na trhu práce zase daly odborovým svazům možnost vyjednat výrazné zvýšení mezd po tři roky po sobě: 3.6% v 2023, 5.1% v 2024, a 5.3% v 2025, nejvyšší za posledních třicet let. Tento růst mezd představuje hluboký odklon od historického zaměření Japonska na jistotu zaměstnání směrem k vyšším nárokům na odměňování.

(data for the graph in .xls format)

Mzdy, produktivita a investice: klíč k udržitelnému cyklu

Průměrný roční růst investic dosáhl Pokračování japonského reflačního cyklu nyní závisí na schopnosti podniků udržet růst mezd prostřednictvím investic zvyšujících produktivitu. Po desetiletích hromadění hotovosti a nedostatečných investic začaly japonské společnosti od roku 2022 výrazně zvyšovat kapitálové výdaje. Průměrný roční růst investic dosáhl 9.1% mezi roky 20221 a 2024, přičemž v běžném fiskálním roce se očekává další nárůst o 6,7 %.

Zvláště velké investice směřují do automatizace a technologií šetřících pracovní sílu, které mají řešit chronický nedostatek pracovních sil v Japonsku. Současně rostou výdaje na výzkum a vývoj (R&D) v rychle rostoucích segmentech, jako jsou čipy a zelená energie, což je podpořeno vládními pobídkami a reformami správy a řízení společností prosazovanými tokijskou burzou.

Zda se tyto investice promítnou do skutečného zvýšení produktivity, zůstává otevřenou otázkou. Bez nich však bude nedostatek pracovních sil nadále působit jako překážka růstu podnikových příjmů, což v konečném důsledku potlačí růst mezd a podkope reflační cyklus.

Vítězové a poražení v novém ekonomickém prostředí

Reflační prostředí již změnilo podobu japonského podnikového prostředí a vytvořilo jasné vítěze a poražené. Velké vyvážející společnosti těžily ze slabšího jenu, který zvýšil zahraniční zisky, zejména u firem vyrábějících automobily a elektrické stroje. Zisky v těchto odvětvích se ve srovnání s úrovní před COVID více než zdvojnásobily, což podpořila silná globální poptávka po hybridních vozidlech a přesun výroby. Tuto dynamiku však mohou ohrozit rostoucí americká cla a zlepšující se síla jenu.

Daří se také domácím odvětvím, jako je stravování a doprava. Jejich zisky jsou podpořeny rostoucí domácí spotřebou a nárůstem příjezdového cestovního ruchu. U mnoha poskytovatelů služeb se vytvořil příznivý cyklus mzdy a ceny, který jim umožňuje zvyšovat ceny, aniž by to bylo na úkor poptávky, a kompenzovat tak vyšší náklady na pracovní sílu.

Naproti tomu malé a střední podniky (MSP), které zaměstnávají přibližně 70 % japonské pracovní síly, čelí stále větším problémům. Omezená cenová síla a nižší marže jim ztěžují absorpci rostoucích nákladů na pracovní sílu. V důsledku toho se od druhé poloviny roku 2022 zvyšuje počet firemních bankrotů mezi malými a středními podniky, i když jejich úroveň zůstává hluboko pod vrcholy zaznamenanými během asijské finanční krize a globální finanční krize.

Tato "očista" může v konečném důsledku posílit japonský podnikový ekosystém přesunem zdrojů do produktivnějších firem.

(data pro graf v .xls formátu)

Stáhněte si podrobný dokument v angličtině 2025 Focus Japan.

1 Japonský fiskální rok trvá od 1. dubna do 31. března následujícího roku.