Donald Trump minulý pátek 30. května oznámil další 25% cla na surovou ocel, primární hliník a odvozené produkty, čímž se celková výše cel zvýšila na 50 %. Toto drastické opatření posiluje nejistotu v celém americkém výrobním hodnotovém řetězci.

Washington stále zvyšuje cla na ocel a hliník, čímž snižuje marže výrobních podniků, aniž by měl jistotu, že oživí svůj hutní průmysl.

Simon Lacoume, sektorový analytik společnosti Coface.

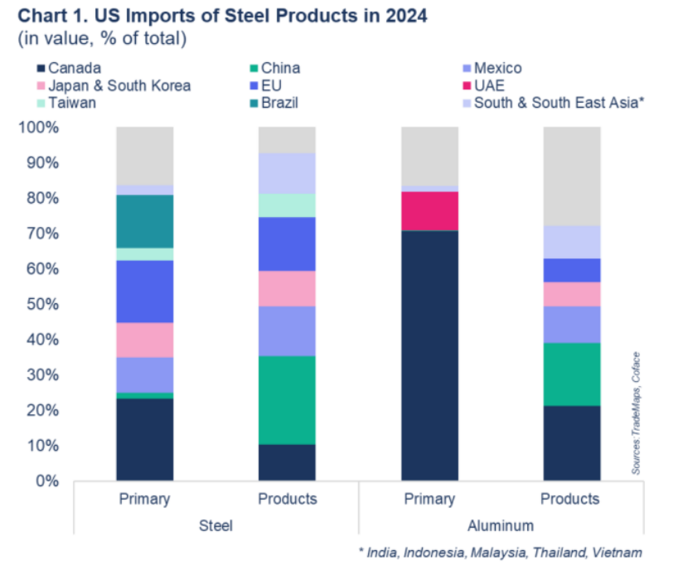

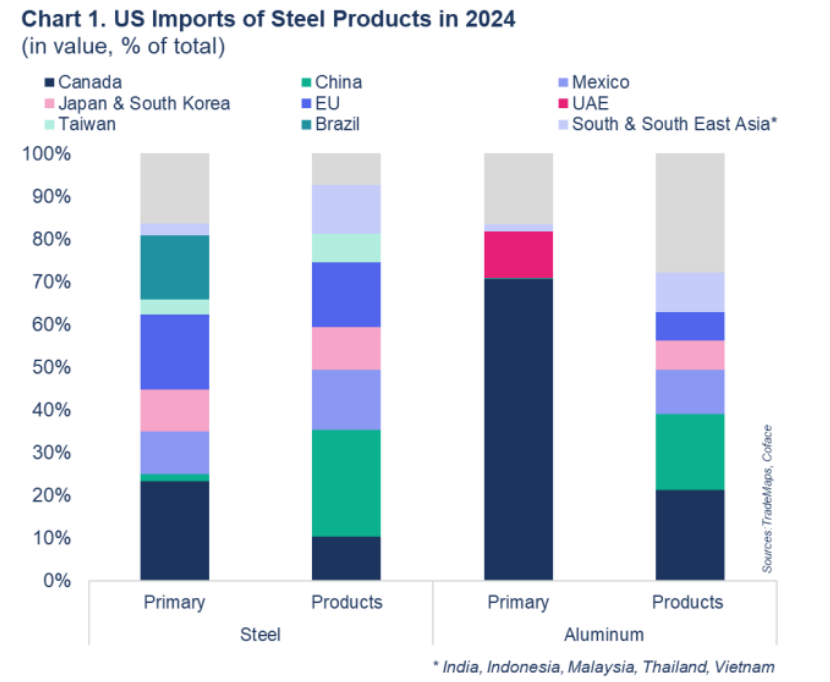

Toto oznámení bylo učiněno během slavnostního zahájení strategického partnerství mezi US Steel a japonskou společností Nippon Steel. To zahrnuje investice ve výši 14 miliard USD do ocelářských závodů v USA v průběhu 14 měsíců. Tato významná investice je částečně reakcí na původní 25% cla na ocel, která Washington zavedl v březnu. Z amerického pohledu slouží tato investice dvěma účelům: snižuje závislost USA na dovozu a podporuje domácí kovoprůmysl. Na globální úrovni budou mít tato nová cla dopad především na Kanadu, Čínu, Mexiko, Evropskou unii (EU) a několik asijských zemí.1

Rána pro americký zpracovatelský průmysl

Po zavedení Trumpových cel v roce 2018 zůstala výroba oceli v USA do roku 2024 stabilní na úrovni přibližně 80 milionů tun ročně a cla na ocel mohla vést ke zvýšení počtu pracovních míst v ocelářském průmyslu o 1 000. Podle studie Rady guvernérů Federálního rezervního systému jsou však zvýšené vstupní náklady v důsledku těchto cel spojeny s poklesem počtu pracovních míst v domácím zpracovatelském průmyslu o 75 000. Cla z roku 2018 tedy nepřinesla žádný dlouhodobý růst výroby ani zaměstnanosti v americkém průmyslu.

Od začátku roku navíc cla především zvýšila ceny oceli i hliníku na americkém trhu. Americká prémie Midwest Premium2 ve srovnání s úrovní před zavedením cel výrazně vzrostla: u oceli od počátku roku (YTD) o 20 % a u hliníku od počátku roku o 65 %. Americká výroba oceli prozatím stále klesá, protože potenciální dopad na výrobu (a zaměstnanost) by se mohl projevit až v dlouhodobém horizontu. Za první čtyři měsíce roku 2025 se americká výroba meziročně (YoY) snížila o 2 %, zatímco celosvětově poklesla o 1 % YoY.

Rostoucí ceny oceli na domácím trhu představovaly v roce 2018 velkou zátěž pro navazující výrobní podniky v USA. Očekává se, že volatilita cen a rostoucí náklady naruší navazující segmenty hodnotového řetězce.

- V krátkodobém horizontu očekáváme, že tato dodatečná cla povedou k dalšímu zvýšení cen v USA, i když hlavním rizikem zůstává volatilita. Od Trumpova oznámení v minulém týdnu vzrostl index Premium US Midwest Aluminum Premium o 6 %, zatímco cenový index ekvivalentu oceli klesl o více než 5 %.

- Ve střednědobém horizontu by rostoucí domácí ceny kovů mohly snížit marže výrobních společností. Obzvláště zranitelné bude americké automobilové odvětví, protože negativně budou pravděpodobně ovlivněny jak předcházející, tak navazující hodnotové řetězce.

- Z dlouhodobého hlediska by zvyšování amerických cel na ocel a hliník mohlo Mexiku přinést výhody. Jelikož většina jeho vývozu automobilů do USA splňuje požadavky USMCA, je od cel osvobozena. Mezitím by se jeho výroba měla stát ještě konkurenceschopnější díky narušení výrobních nákladů ve srovnání s USA, které tato dodatečná cla ještě prohloubí.

1 India, Indonesia, Japan, Malaysia, South Korea, Thailand a Vietnam

2 "Midwest Premium" je regionální cenový index stanovený společností S&P Global Platts pro suroviny, jako je ocel a hliník, dodávané do středozápadního regionu Spojených států. Je to jedno z mnoha regionálních hodnocení cen komodit, které mohou účastníci trhu používat jako referenční bod pro pochopení aktuální ceny dané suroviny v určitém regionu světa.