Dominantní postavení Číny v celosvětovém oděvním průmyslu se oslabuje v důsledku rostoucích nákladů, regulačních omezení a nerentabilní specializace. Návrat Donalda Trumpa do Bílého domu a jeho agresivní obchodní politika by mohly urychlit diverzifikaci dodavatelských řetězců. Společnost Coface identifikuje země, které budou hrát rostoucí roli v globální výrobě oděvů.

Tři klíčové trendy

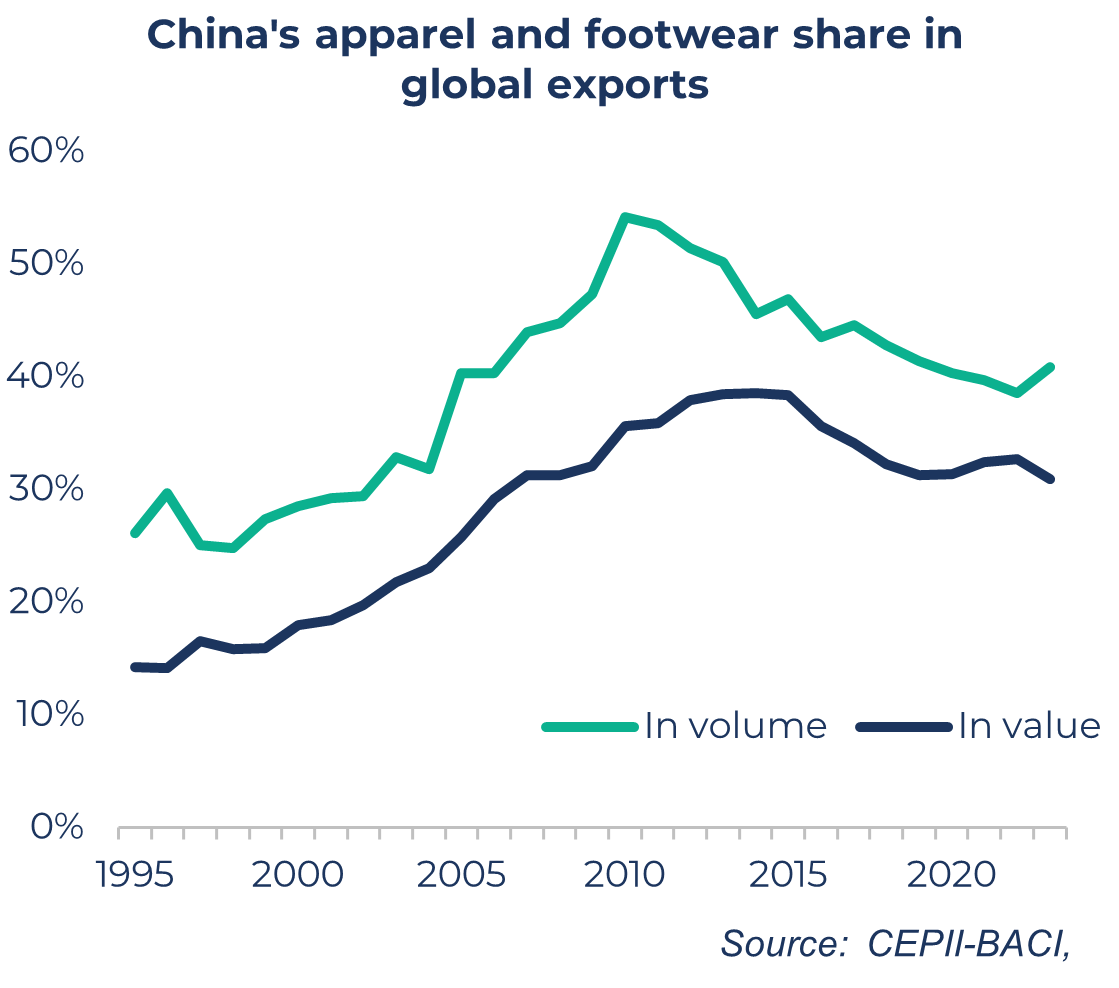

- Čína ztrácí půdu pod nohama: její podíl na celosvětovém vývozu oděvů klesl z 54 % v roce 2010 na 41 % v roce 2023.

- Jižní a jihovýchodní Asie získává na síle: Bangladéš, Kambodža, Pákistán, Vietnam a Indie jsou na tom nejlépe, pokud budou uplatňována jednotná cla.

- Evropa získává půdu pod nohama: s recipročními cly by se Albánie, Gruzie a další evropské země staly relativně konkurenceschopnějšími.

Liberalizace obchodu a exportní síla Číny

Postupné rušení textilních kvót v letech 1995-2005 spolu se vstupem Číny do WTO v roce 2001 výrazně stimulovalo její vývoz oděvů a obuvi, který se v letech 1995-2010 zvýšil 4,8krát (ve srovnání s 1,4násobkem ve zbytku světa).

Tento průlom však nelze vysvětlit pouze liberalizací obchodu. Čína využila výhod své velké populace a nízkých nákladů na pracovní sílu (což je klíčový faktor představující 20 až 30 % konečných nákladů na oděv), rozsáhlých zdrojů přírodních a chemických textilních vláken a politické stability.

Globální konkurence: limity čínského modelu

Ačkoli Čína zůstává největším světovým vývozcem oděvů, její dominance slábne. Její podíl na celosvětovém vývozu klesl z 54 % v roce 2010 na 41 % v roce 2023.

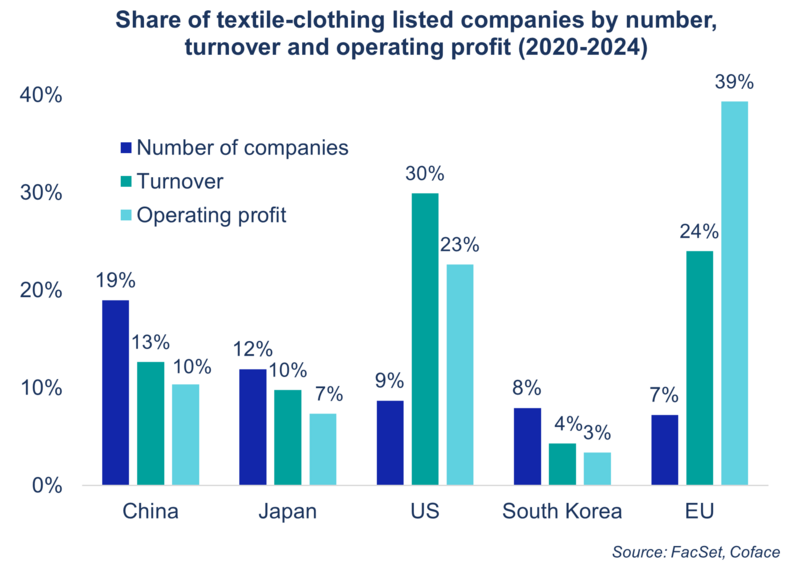

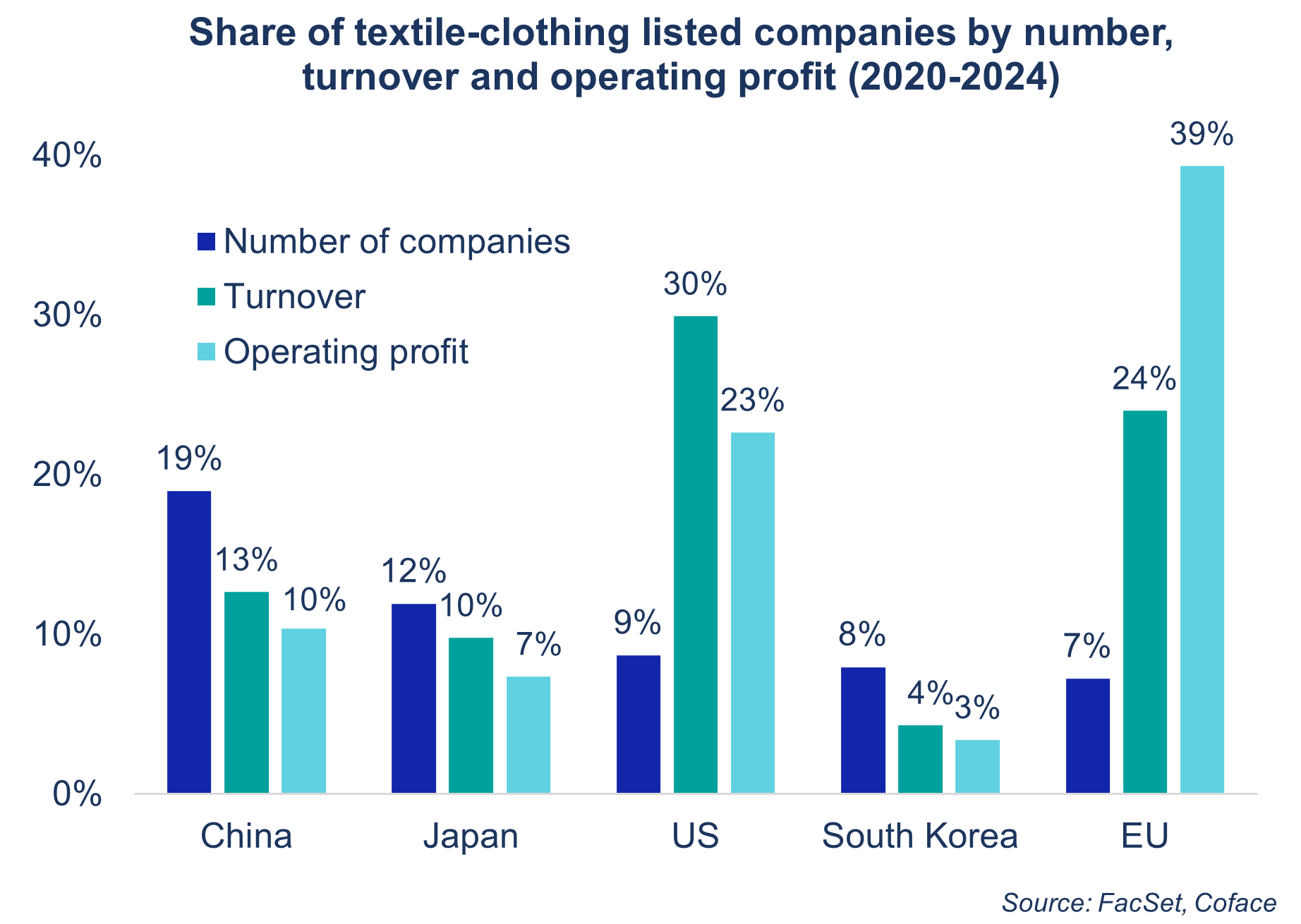

Tento pokles lze vysvětlit ekonomickým modelem zaměřeným na subdodávky pro západní značky. Tyto výrobní činnosti jsou však v hodnotovém řetězci velmi málo placené. Čínští hráči tak navzdory své významné váze z hlediska počtu společností (19 % celosvětového počtu) generovali v letech 2020 až 2024 pouze 10 % zisků tohoto odvětví.

Tuto ztrátu konkurenceschopnosti ještě zvýrazňuje neustálý růst mezd (od roku 2010 v průměru o 6 % ročně). V roce 2000 vydělával americký zaměstnanec 18krát více než čínský pracovník, zatímco v roce 2023 to bude pouze 4,6krát více. K tomu se přidávají nová regulační omezení, zejména ekologická, která zvyšují výrobní náklady. To vše jsou známky toho, že čínský model se v kontextu rostoucí globální konkurence vyčerpává.

Jednotný celní scénář: Jižní Asie vyčkává

Návrat Donalda Trumpa by mohl urychlit diverzifikaci textilních dodavatelských řetězců směrem od Číny. Společnost Coface vytvořila index atraktivity zemí založený na dostupnosti levné pracovní síly, existenci zavedeného oděvního průmyslu a snadnosti podnikání.

V původním scénáři, kdy všichni obchodní partneři Spojených států podléhají jednotnému clu ve výši 10 % by se na ně vztahovala následující cla s výjimkou Číny, která je penalizována přísněji1, jsou zeměmi s nejlepšími předpoklady pro získání podílu na trhu Bangladéš,Kambodža, Pákistán a Vietnam. Indie, která se umístila na 6. místě, by také mohla těžit z rozvoje svého rozsáhlého domácího trhu. A konečně, z přemístění po skončení programu Covid by mohly těžit země jako Albánie a Gruziev Evropě a Salvador na trhu USA.

Scénář recipročního cla: Evropané jsou lépe vybaveni

V tomto druhém případě americká administrativa zavede diferencovaná cla v souladu s recipročními opatřeními oznámenými v dubnu a následně pozastavenými. V této situaci náš index naznačuje, že cla by nestačila k vymazání konkurenční výhody Bangladéše. Navzdory vysoké sazbě (37 %) zůstává dopad omezený díky nízké závislosti na americkém trhu a silným vazbám na Evropskou unii.

Naopak země jako Vietnam, Lesotho a Jordánsko by ztratily více konkurenceschopnosti. Evropské země by naopak měly relativní výhodu, protože by měly nižší cla a byly by méně vystaveny působení USA - pokud nedojde k náhlému zvýšení na 50 %, jak koncem května pohrozil Donald Trump.

Stáhněte si "Rekonfiguraci globální nabídky oděvů" nyní

(.pdf 3,04 Mo)

[1] 55% clo pro Čínu do 12. srpna